突然のケガや病気による休職で、今までと同じように働くことができなくなった時、多くの方はまず「お金に関する不安」が頭に思い浮かぶのではないでしょうか。

「仕事を休んでいる間の給料や賞与はどうなる?」「病院の治療費や、日々の生活費をどうやって確保しよう」など、先の見えない状況に加えてお金の心配が重なってしまうと、心身ともに大きな負担となってしまうことでしょう。

しかし、日本には、休職で働けなくなった人々を支えるため、公的な制度や、会社独自のサポート、そして民間の保険など、様々な仕組みが用意されています。

この記事では、「休職で働けない期間のお金に関する疑問」を一つずつ解説していきます。ご自身の置かれている状況に合わせて正しく理解し、安心して休養に専念できるようにしましょう。

目次

そもそも休職中に給与は支払われるの?

さて、休職期間に入り、仕事を休んでいる間、会社から給与や賞与は支払われるのでしょうか? 休職中の給与の有無は、多くの方が気にされるポイントです。

原則は「ノーワーク・ノーペイ」

まず結論を述べると、「休職して働けない期間について、会社側は労働者に給与(賃金)を支払う必要がないため、原則として給与は支払われない」ということになります。ただし、これはあくまで「原則」であり、当然「例外」もあるため、落ち着いて社内の就業規則や制度を確認しましょう。

この「給与が支払われない」という背景には、日本の労働契約の基本的な考え方である「ノーワーク・ノーペイの原則」があります。

民法第624条に基づき、「労働者による『労働の提供』が行われない場合、使用者(経営者や事業主など)は労働者に対して給与(賃金)を支払う義務を負わない」ということになるため、労働者が自己都合によるケガや病気で休職する場合、会社は法律上、給与を支払う必要がありません。

このため、「多くの企業では休職期間中の給与は『無給』としている」のが一般的です。

例外はある! 必ず「就業規則」を確認しよう!

しかし、これはあくまで法律上の原則です。会社によっては、福利厚生の一環として、労働者が安心して療養できるよう、独自の休職中の給与支給制度を設けている場合があります。

休職することが決まったり、休職を検討する際には、まずはご自身の会社の就業規則(または賃金規程など)を必ず確認するようにしてください。

確認すべきポイントは以下の通りです。

- 休職制度の内容:休職の条件、休職できる期間、復職できない場合の自然退職となるまでの期間や条件などを確認します。

- 休職期間中の給与の扱い: 「休職期間中は、賃金は支給しない」と明記されているか、「最初の数ヶ月は給与の〇割を支給する」といった独自な規定があるかどうか、企業の独自の給与補償制度・所得補償保険制度に関する記載がないかどうかなどを確認します。

- 見舞金制度の有無: 会社によっては、慶弔規程等の中で、休職者に対して「傷病見舞金」などの一時金を支給する制度を設けている場合があります。

- 団体保険(GLTD)への加入の有無: 福利厚生の一環として、会社が「団体長期障害所得補償保険(GLTD)」に加入している場合があります。GLTDとは、企業の労働者が病気やケガ、メンタルの不調や精神疾患などで長期間働けなくなった場合、収入の一部を補償してくれる法人向けの保険です。もし会社がこの保険に加入していれば、給与とは別に休職中の期間の収入をサポートしてもらえる可能性があります。

- 有給休暇制度の確認:休職期間に入る前に、有給休暇の消化が求められるか(有給休暇中は給与が出るため)、あるいは有給休暇を消化しなくても、休職に入ることができるかどうか(有休を温存できるかどうか)などを確認します。

また、これとは別に注意したいのが毎年の「有給休暇の付与条件」です。例えば「1年間の所定労働日のうち、8割以上勤務した従業員(労働者)を対象とする」といった文言がある場合、休職により勤務を休んでいる期間の日数によっては、次の有給休暇の付与時の対象外となってしまう可能性があります。

その他にも、休職、復職、給与に関する規則について書いてあることは、細かく目を通しておきましょう。

就業規則はどこで見ればよい?

では、会社の就業規則はどのように確認すればよいでしょうか。

一般的には、社内のイントラネット(企業や組織内部でのみ利用できる閉鎖的なネットワーク)や、就業規則を格納したパソコンのフォルダ内で閲覧できるほか、人事・総務部門の部門員や担当者に問い合わせることで確認できます。人事などの部署に直接聞きにくい場合は、直属の上司や信頼できる他の社員に相談してみるのが良いでしょう。

まずは社内の制度を正確に把握し、その上で他の制度の活用を考えていくのが肝要です。

多くの人が利用する「傷病手当金」制度とは

病気やケガで働けなくなり、会社から給与が支給されない場合に、当事者とその家族の当面の生活を支えるために存在するのが「傷病手当金」制度です。これは、会社員が加入する健康保険から支給されるもので、休職中の所得のサポートの柱となる重要な制度です。

傷病手当金とは?

傷病手当金は、被保険者(健康保険に加入している本人)が、業務外の事由による病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に、健康保険から支給されます。ポイントは「業務外の事由(病気やケガの原因が業務とは関係なく、個人的な活動中に発生したこと)」という点です。仕事中や通勤途中のケガなどは、後述する「労働災害保険(労災)」の対象となります。

傷病手当金に関する疑問や問い合わせは、加入している健康保険組合に直接確認してみましょう。

(参考:全国健康保険協会(協会けんぽ)ウェブサイト「病気やケガで会社を休んだとき(傷病手当金)」

傷病手当金を受給するための4つの条件

傷病手当金は、次の4つの条件をすべて満たしたときに受給できます。一つずつ確認していきましょう。

1. 業務外の事由による病気やケガのための療養であること

「業務外の事由」であることを確認の上、会社側に受給の手続きを進めてもらい、労働者側も必要な手続き(申請書類の記載や、医師に作成してもらう書類の準備など)を行います。

健康保険の適用外である自費診療の場合であっても、病気やケガにより仕事に就くことができないことを証明すれば、支給対象となります。自宅療養の期間についても同様に支給対象となります。ただし労災保険の対象となる業務上・通勤災害によるものや、病気と見なされないもの(美容整形など)は支給の対象外となりますのでご注意ください。

2. 仕事に就くことができないこと(労務不能)

労務不能とは「被保険者が今まで従事している業務ができない状態のこと」を指します。労務不能であるかどうかの判断は、医師の意見や保険者の業務内容、その他の情報などを元に、加入している健康保険組合などが判断します。あくまでもご自分だけの判断ではなく、「医師の意見を元にした証明」が必要です。

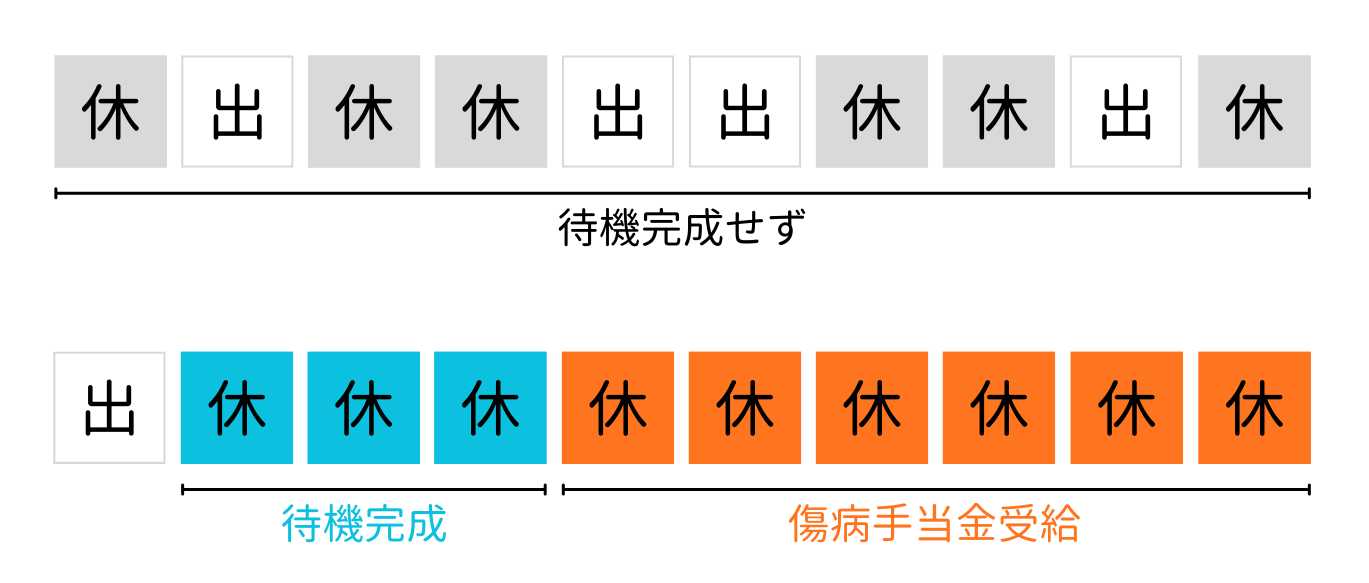

3. 連続する3日間を含み4日以上仕事に就けなかったこと(待期期間の完成)

上記1の理由で仕事を休んだ日から、連続して3日間(待期期間)が経過したのち、4日目以降の仕事に就けなかった日に対して支給されるというルールです。なお、この「待期」には、有給休暇、土日・祝日等の公休日も含まれます。給与の支払いの有無は問われません。

「待機3日間」とは、「会社を休んだ日が連続して3日間」あることが必要です。例えば「連続して2日間会社を休んだ後、3日目に仕事を行った場合」には、「待期3日間」とならないのでご注意ください。

4. 休業した期間について給与の支払いがないこと

傷病手当金制度は、業務外の事由による病気やケガのため、仕事に就くことが出来ない期間について支給する制度ですので、休職中も会社から給与が支払われている場合は対象外となります。

ただし、会社から給与が支払われていても、傷病手当金の額よりも少ない場合は、その差額が支給されるというシステムです。

傷病手当金、いつまでもらえる?

傷病手当金が支給される期間は、支給を開始した日から「通算して1年6ヶ月」です。休職期間が1年6か月以上あったとしても、そこが上限となります。

以前は「支給開始日から起算して1年6か月」の期間という計算であったため、例えば1年間休職して6か月出勤し、また再休職してしまった場合などは、出勤期間も支給期間内に含まれてしまい、再休職後の期間は支給範囲外になっていました。

しかし2022年1月1日の法改正により、仕事を休んだ期間のみを通算して1年6か月とするよう、支給期間の制限が緩和されました。そのため、現在は休職中に一時的に仕事に復帰したとしても、その期間は1年6か月には含まれません。純粋に休んだ期間のみが対象としてカウントされるので、復職と休職を繰り返すような場合でも、取りこぼしなく安心して支給を受けることが出来るようになりました。

(参考:厚生労働省「令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます」

傷病手当金、いくらもらえる?

傷病手当金でもらうことが出来る1日当たりの金額の計算方法は下記の通りです。傷病手当金は一般的な給料とは違い、日額の計算です。

【1日あたりの支給額】 = (支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額) ÷ 30日 × (2/3)

複雑に見えますが、大まかに言うと「おおよそ給与の3分の2」程度の金額が目安となります。

(注:標準報酬月額とは、健康保険料などを計算するために、給与などの月額を一定の幅で区切ったものです。給与明細に記載されている「標準報酬月額」の欄や、ご加入の健康保険組合からの通知などで確認できます。)

【具体例】 支給開始日以前12ヶ月間の標準報酬月額の平均が30万円だった場合

・1日あたりの支給額: (300,000円 ÷ 30日) × (2/3) = 約6,667円

・1ヶ月(30日)あたりの支給額: 約6,667円 × 30日 = 約200,010円

これが、休職中の生活を支える収入のベースとなります。

傷病手当金の申請方法

申請は、一般的に以下の流れで進みます。

- 申請書の入手: まず会社の健康保険担当部署(人事労務の担当者など)に相談のうえ、「傷病手当金支給申請書」を入手しましょう。郵送または会社の総務・人事部経由や、協会けんぽのウェブサイトから直接ダウンロードして取得することができます。

- 本人記入欄の作成: 申請書の被保険者情報、振込先口座などを記入します。

- 事業主の証明: 会社の総務・人事部などに依頼し、勤務状況や賃金の支払い状況について証明を記入してもらいます。

- 医師の証明: 療養を担当している医師に依頼し、労務不能であった期間などについて意見を記入してもらいます。

- 提出: すべての記入が完了したら、申請書を加入している健康保険組合に提出します。通常は会社経由で提出しますので、人事総務の担当者に受け渡ししましょう。

健康保険組合が申請書を受け付けた後、 内容に不備などがない場合には、10営業日(約2週間)で支給されるとなっていますが、初回申請の場合は支給までにはある程度時間がかかることもあるため、当面の生活費については事前に準備しておくとより安心です。

傷病手当金については、過去にリヴァマガでも特集記事を組んでいます。合わせて参考にしてください。

仕事が原因のケガや病気なら「労働災害保険(労災)」

休職の原因が、仕事中の事故や、業務が原因と考えられるケガや病気(過労による精神疾患などを含む)の場合は、「傷病手当金」ではなく「労働災害保険(労災保険)」の対象となります。

労災とは?

労災保険は、労働者の業務上または通勤途中の傷病に対して、必要な保険給付を行い、合わせて労働者の社会復帰の促進等の事業を目的とした制度です。すべての労働者(パートやアルバイトを含む)を対象としており、原則として事業主が負担する保険料によってまかなわれています。

労働災害には、大きく分けて2種類あります。

1.業務災害

労働者が業務を原因として負ったケガや病気・障害、または死亡することを指します。勤務時間中であっても、業務に関係のない私的な行動や故意でケガをした場合などには適用されません。

工場での作業中のケガ、社用車での営業中の事故、長時間労働による精神疾患などが該当します。

2.通勤災害

労働者が移動中に、ケガや病気になること、または死亡することをいいます。通勤災害に該当するケースとしては、自宅から会社へ向かう途中での転倒や交通事故、単身赴任先と帰省中の移動時の事故、勤務先から別の勤務先への移動中の事故などが該当します。

この内、業務災害に対して給付されるのが「療養補償給付」、通勤災害に対して給付されるのが「療養給付」です。

(参考:厚生労働省ウェブサイト「労災保険給付の概要」

労災保険で受け取れるお金

労災で仕事を休んだ場合、休業3日目までは「待機期間」となり、休業4日目から「休業(補償)等給付」が支給されます。

労災の給付金は、以下の2つから構成されています。

- 休業(補償)給付: 給付基礎日額 ×(休業日数 – 3日)× 60%

→1日につき、給付基礎日額の60% - 休業特別支給金:給付基礎日額 ×(休業日数-3日)× 20%

→1日につき、給付基礎日額の20%

※給付基礎日額とは:原則として「労働基準法の平均賃金に相当する額」のことを指します。「平均賃金」とは、原則として災害が発生した日(または病気と診断された日)の直前3ヶ月間に支払われた賃金総額(ボーナスなどを除く)を、その期間の暦日数で割った1日あたりの賃金額のことです。

つまり合計で、「1日につき給付基礎日額の80%」が支給されることになります。傷病手当金が約67%(3分の2)であるのに比べ、手厚い補償となっているのが特徴です。

【注意点】労災と傷病手当金は同時にもらえない

業務上のケガや病気で休職している期間について、労災保険から給付を受けている場合、健康保険からの傷病手当金を重複して受け取ることはできません。これは原因によって適用される制度が異なるためです。基本的には労災が優先されます。労災と傷病手当金は同時にもらえないことに注意してください。

労災の申請方法

労災の申請手続きは、被災した労働者本人またはその家族が、労働基準監督署長に請求書を提出するのが原則です。しかし、事故のため自分で労災請求の手続が困難な場合、「事業主は、その手続を行うことができるように助力しなければならない」と労災保険法に定められているため、多くの場合は会社が手続きをサポートしてくれます。

- 会社への報告: まず、災害の発生状況を速やかに会社に報告します。会社側は請求書作成の協力や、事業主の証明の手続きを開始します。

- 医療機関の受診: 労災保険指定医療機関を受診します。労災認定を受けたうえで、指定医療機関で受診すれば、原則として無償で治療を受けることができます。

労災保険指定医療機関は、厚生労働省のWebサイトからでも検索できます。 - 請求書の作成・提出: 必要な請求書を作成します。これには、事業主や医師の証明が必要です。

請求書の書式は厚生労働省のWebサイトからダウンロード可能です。 - 労働基準監督署による調査・認定: 提出された請求書に基づき、所轄の労働基準監督署が調査を行い、労災として認定されれば給付が開始されます。

手続きが複雑に感じられるかもしれませんが、まずは会社の担当者に相談することが重要です。もし会社が手続きに協力的でない場合でも、労働基準監督署に直接相談することができます。

公的制度を補う「その他の選択肢」

公的制度だけでは不安な場合や、自営業者などで公的制度の対象とならない場合に備えるための選択肢として、民間の保険があります。

就業不能保険

就業不能保険は、病気やケガで長期間働けなくなった時の収入減少をカバーするための民間の保険です。主に「生命保険」会社が取り扱います。入院したときや、所定の精神疾患により就業不能の状態が継続した場合に、給付金や一時金を受け取ることが可能です。サラリーマンだけでなく、自営業者も保険に入ることができたり、家事従事者も対象となる保険商品もあります。

傷病手当金は支給期間が最大1年6ヶ月という上限がありますが、就業不能保険は保険商品によっては幅広い期間にわたって、毎月一定額(例:月10万円など)の給付金を受け取れたり、一時金を受け取ることができるのが大きな特徴です。

ただし、注意点もあります。

- 支払要件が厳しい場合がある: 「入院していること」や「在宅療養であること」など、商品によって給付金が支払われるための条件が細かく定められています。特にうつ病などの精神疾患は対象外としていたり、精神疾患に対しては毎月の給付金ではなく、一時金のみの支払い対象としているケースも多いため、加入前に保障内容をよく確認する必要があります。

- 免責期間がある: 働けなくなってからすぐには給付金が支払われず、60日や180日といった「支払対象外期間(免責期間)」が設定されているのが一般的です。そのため、働けなくなってすぐにお金を受け取れるわけではないことに注意することが必要です。

所得補償保険

所得補償保険は、生命保険ではなく主に「損害保険」会社が扱います。ケガや病気等により、入院(自宅療養を含む)して働けなくなった場合の収入減少を補償する保険です。認定を受けることができれば、毎月一定額の保険金を受け取れます。

ただし保険期間がやや短く、保険を継続するためには更新が必要なケースが多かったり、支払要件に該当した場合に保険金を受け取れる期間は、長くても2年程度が一般的です。

就業不能保険と同様、うつ病などの精神疾患が対象外となっているケースも多いことも注意すべき点となります(精神疾患に対応可能なプランが、オプションとして別れているケースもあります)。その他、加入している公的医療保険制度と、前年の平均月間所得額によって給付金の上限が決まるなど、様々な規則があります。

その他、民間の保険は保険商品ごとに細かく規定が決まっていることが多いため、加入前に十分検討しておくことが重要です。しかし、傷病手当金や労災等と併用して受け取ることが可能なため、これら民間の保険は、公的制度(傷病手当金など)で足りない部分を補う「上乗せ」の保障と考えると良いでしょう。ご自身のライフプランや貯蓄状況に合わせて、必要性を検討することが大切です。

まとめ

この記事では、休職中のお金に関する様々な制度について解説してきました。最後に、大切なポイントをもう一度おさらいします。

- まずは会社の「就業規則」を確認する。

- 私傷病なら「傷病手当金」を申請する。(給与の約2/3が最大1年6ヶ月)

- 仕事が原因なら「労災保険」を申請する。(平均賃金の約8割が補償)

- 必要に応じて民間の「就業不能保険」なども検討する。

ケガや病気で働けなくなると、心身ともに大きな不安を感じるかと思います。しかし、本記事で紹介した通り、働けなくなった人たちの生活を支えるためのセーフティーネットは、何重にも用意されています。

大切なのは、一人で抱え込まず、まずは会社の担当者や専門家、そしてご家族に相談することです。利用できる制度を正しく理解し、適切に活用することで、お金の心配を少しでも和らげ、治療と回復に専念してください。一日も早いご回復を心よりお祈りしております。

休職中にできる復職の準備

傷病手当金などで経済的なサポートを受けつつ心身が回復してきたら、復職に向けた準備が重要となってきます。

特に、うつ病をはじめとした精神疾患を理由として休職された場合、休職に至った原因の分析や、復職後のストレス対処法を用意しておくことは、再発を防ぐために必要不可欠です。

個人で取り組むことはもちろん可能ですが、主治医と相談の上、リワークサービスを利用するのも有効な選択肢の一つです。

リワークでは、専門家のサポートのもと、生活リズムの維持や、再発防止のためのストレス対処法、仕事から遠ざかったブランクを埋めるためのビジネススキル・コミュニケーションスキルのリハビリテーション等、様々な取り組みを行うことが可能です。

また、リワークで得られる人との繋がりも、休職中・復帰後に大きな支えとなることもあります。

リワークにも様々な種類があるため、ご自身にあったサービスを検討してみてください。

民間リワーク「リヴァトレ」とは

株式会社リヴァでは、「リヴァトレ」という民間系リワークを運営しています。

リヴァトレの目的は「再発リスクを軽減し、職場復帰へと無理なくスムーズに移行すること」と、「過去と現在を見つめ直し、これからの働き方と生き方を見直すチャンスを活かして、利用者の方がより自分自身に正直な人生へ進むことをサポートする」ことです。

一般的なリワークでは「復職」をゴールにしていることがほとんどですが、 リヴァトレに通う中で大事にしていただきたいのは、「復職」だけではなく、その後の「人生」です。

リヴァトレでは、リワークとしての社会復帰準備だけでなく、その先の人生を見据えたゴール設定をして取り組んでいますので、視野を広げて今後の人生について考えられるようにサポートすることを大事にしています。

リワークを通じて、復職や再発防止を目指すとともに、これまでの働き方などを見直してみたいとお考えの方は、ぜひ検討してみてください。

▶リヴァトレ公式サイト:https://liva.co.jp/service/training

【メンタル不調の当事者向け】

LINEにて限定情報を配信中

株式会社リヴァが運営する公式LINE『メンタル休職ラボ』では、“メンタル不調×仕事復帰”に役立つ情報を配信中です。

- 支援のプロへのお悩み相談 YouTubeライブ

- 休職・離職者限定オンライン当事者会

- 限定動画「認知行動療法の考え方で、心をラクにする習慣」

アンケート回答で、動画・記事をまとめた「コンテンツ一覧リスト」もプレゼントしていますので、ぜひご登録ください。

【復職準備をしたい方へ】

休職・離職を、自分を見つめ直すきっかけに

メンタル不調で休職・離職している方向けのサービスの1つ「リワーク」を耳にしたことはあるでしょうか。

対人コミュニケーションやストレス対処法など様々なプログラムを通して、復帰に向けた準備ができるサービスです。

株式会社リヴァが運営するリワーク(就労移行支援)サービス『リヴァトレ』のスローガンは、「戻ろう、ではなく、進もう。」です。

ただ「戻る」のではなく、「働き方・生き方を見つめ直し、納得感をもって一歩踏み出していただく支援」を大切にしています。

「興味はあるがどんな所かイメージできない」という方は、ぜひデジタルパンフレットをご覧ください。

- 復帰者のインタビュー

- 専門家からのメッセージ

- 復帰までの流れ

※パンフレットのお申込みでお電話を差し上げることはありません。

世田谷区の教育相談員→民間企業の治験コーディネーターを経て、2021年に株式会社リヴァに入社。森田療法を基にした相談支援を行っている。趣味はコーヒーのハンドドリップ。